Gdy wchodziłem w dorosłość, miałem ambitne plany, wielkie wizje i… pusty portfel. Bardzo bym nie chciał, żeby doświadczyły tego moje córki.

Na początek ważne zastrzeżenie!

W tym wpisie dzielę się swoim doświadczeniem trzymiesięcznego inwestowania w fundusze inwestycyjne NN Investment Partners. Wszelkie wyniki finansowe, wnioski czy decyzje wynikają z moich przemyśleń i dotyczą bardzo konkretnej sytuacji naszej rodziny. Nie próbujcie przekładać tego jeden do jednego na własne życie! Mam jednak nadzieję, że znajdziecie tu dla siebie jakąś inspirację i zadbacie o swoją spokojną przyszłość, zwłaszcza pod względem finansowym.

Pamiętam czasy schyłku PRL, gdy jako kilkuletni chłopak stałem w kolejce po mleko i chleb. Pamiętam puste półki sklepowe i kartki na mięso. Pamiętam niepełną lodówkę i kulinarną ekwilibrystykę mamy, która robiła pyszne jedzenie z niczego. Do dzisiaj nie wiem, jak to było możliwe.

Pamiętam okres przemiany ustrojowej, gdy na początku miesiąca nie wiedzieliśmy, czy za ówczesny milion złotych (aktualnie to raptem 100 zł) będziemy w stanie kupić coś do jedzenia – tak wówczas galopowała inflacja. Pamiętam pytania kierowane do mamy, czy możemy coś kupić lub gdzieś pojechać. I jej odpowiedzi, że nie, bo nie mamy pieniędzy.

Najbardziej jednak pamiętam to uczucie dojmującej biedy, nie tylko u nas w domu, ale tak w ogóle, na ulicach, na podwórkach, na wsiach. W Polsce. Nawet nie do końca biedy finansowej, bo jakieś tam pieniądze mieliśmy, ale takiej mentalnej – świadomość, że właściwie to nic nie możemy, bo nas nie stać. Nie dość, że portfel raczej świecił pustkami, to jeszcze polska złotówka była niewiele warta poza granicami naszego kraju. Na świecie byliśmy raczej obiektem współczucia albo co gorsza kpin.

Tak źle i tak niedobrze…

Pamiętam swoje pierwsze próby zarobienia pieniędzy, gdy rozwoziłem książki telefoniczne. Jak po tygodniu dostałem do ręki pierwszą wypłatę, nie wiedziałem, na co ją wydać. Nie miałem doświadczenia w zaspokajaniu swoich potrzeb własnoręcznie zarobionymi pieniędzmi. Brzmi absurdalnie, ale tak było. Chyba kupiłem wtedy mnóstwo komiksów. 😉

Pamiętam pierwszą pracę i poczucie stabilności finansowej, jaką przynosiła ze sobą pensja wpływająca na konto na początku miesiąca. I to, że w większości szła ona na potrzeby domowe, bo renta mamy ledwo starczała na zakupy w osiedlowym sklepie. Hipermarketów i dyskontów jeszcze nie było.

I wiecie co?

Bardzo bym chciał, żeby moje córki znały takie opowieści tylko z legend.

Poczucie finansowej niemocy to pieśń przeszłości

Kiedy w kwietniu 2018 roku Towarzystwo Funduszy Inwestycyjnych NN Investment Partners zaproponowało mi przetestowanie systemu do obsługi ich funduszy, od razu wiedziałem, jak chciałbym ustawić swój portfel. Niczym echo powróciły wspomnienia z dawnych czasów i emocje związane z tym poczuciem finansowej niemocy. Dlatego pomyślałem, że to świetna okazja, by spojrzeć na budżet rodzinny całościowo: zarówno analizując obecną sytuację, planując najbliższe lata pod kątem dorastających dzieci, jak i odkładając pieniądze na naszą małżeńską starość, choć wydaje się ona czymś bardzo odległym.

Wszystko po to, by wspomnienia dawnych, minionych czasów pozostały tym, czy są – wspomnieniami dawnych, minionych czasów.

Choć operowałem na żywej gotówce, potraktowałem całość jako pewien eksperyment – i to nie tylko finansowy. Nie chciałem bowiem skupiać się wyłącznie na testowaniu systemu inwestycyjnego, ale też obserwować samego siebie, a zwłaszcza swoje reakcje na zmiany wycen jednostek funduszów: czy zachowam zimną krew, gdy spadną na łeb, na szyję, albo czy nie wpadnę w zbytnią euforię, gdy zaczną ostro zwyżkować.

Przeżyłem i jedno, i drugie.

Swój portfel inwestycyjny ułożyłem pod kątem trzech perspektyw czasowych:

1. Najkrótszej, polegającej na odbudowaniu poduszki finansowej, która została mocno nadszarpnięta przez wykańczanie naszego nowego domu.

2. Kilkunastoletniej, której celem byłoby pomnożenie kapitału z myślą o dzieciach, by miały łatwiej na starcie w momencie usamodzielniania się.

3. Najdłuższej, dotyczącej emerytury mojej i mojej żony Ani, ponieważ jeśli mamy na cokolwiek liczyć na starość, to raczej nie na ZUS, ale na własne oszczędności.

Do dyspozycji miałem 5.000 PLN, które podzieliłem z myślą o wspomnianych celach finansowych następująco:

1. Odbudowanie poduszki finansowej: 25%, czyli 1250 PLN.

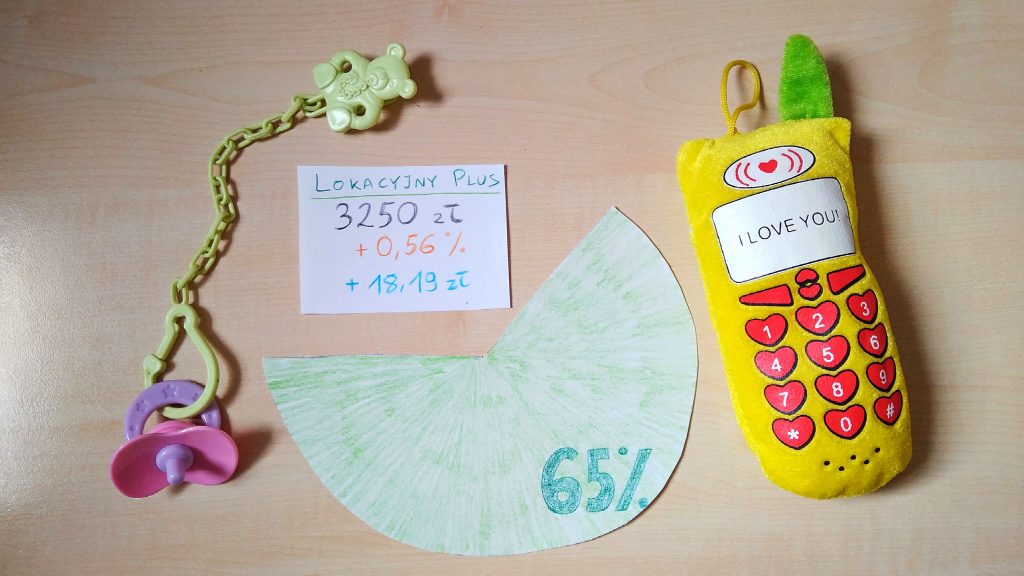

2. Przyszłość naszych dzieci: 65%, czyli 3250 PLN.

3. Emerytura moja i Ani: 10%, czyli 500 PLN.

Inwestycja trwała od 18 kwietnia do początku lipca 2018 roku.

Co z tego wynikło? Ile straciłem? Ile zyskałem? Jakie wnioski wyciągnąłem?

Oto szczegóły.

1. W krótkim terminie nie warto szarżować

W celu odbudowania naszej poduszki finansowej zainwestowałem 25%, czyli 1250 zł w Fundusz NN Perspektywa 2020. To bardzo ciekawa, autorska konstrukcja inwestycyjna, dostępna wyłącznie w NN Investment Partners. Nazywana jest funduszem cyklu życia, ponieważ określa docelowy rok, w którym inwestycja ma się zakończyć z jak największym zyskiem dla klienta.

W początkowym okresie zarządzający funduszem inwestują do 33% aktywów w fundusze akcyjne (wysokiego ryzyka), a pozostałą część w fundusze dłużne (niskiego ryzyka). Wraz ze zbliżaniem się do daty docelowej funduszu, czyli w naszym przypadku 2020 roku, udział funduszy dłużnych w portfelu stopniowo rośnie do osiągnięcia poziomu maksymalnie 91% aktywów. Wszystko po to, by ochronić kapitał i zysk przed ewentualnymi spadkami, na które jest narażona giełda.

Uznałem, że perspektywa dwóch lat to realny czas, w którym zdołamy pooddawać rodzinne długi oraz odbudujemy poduszkę finansową. W tym kontekście Fundusz NN Perspektywa 2020 wydawał się opcją idealną.

Niestety, ponieważ na tym etapie cyklu fundusze akcyjne stanowiły w nim sporą część aktywów, a giełda była w ostatnich miesiącach wyjątkowo nieprzychylna inwestorom, spadki cen akcji pociągnęły w dół cały fundusz Fundusz NN Perspektywa 2020. Od 18 kwietnia do 4 lipca 2018 wycena jednostek funduszu spadła o -1,27%, w związku z czym straciłem na tej inwestycji -15,83 PLN.

Oczywiście do 2020 roku mamy jeszcze trochę czasu i istnieje duża szansa, że fundusz odbije w górę, dając na końcu inwestorom pokaźny zysk. Tym niemniej dla mnie, w kontekście odbudowania poduszki finansowej, to doświadczenie dało do myślenia, czego efektem są poniższe wnioski:

- W krótkiej perspektywie czasowej nie warto szarżować z inwestycjami.

- Najważniejsza jest ochrona kapitału, bez podejmowania niepotrzebnego ryzyka.

- W inwestycjach nie dłuższych niż 2 lata lepiej ulokować pieniądze w fundusze bezpieczne, a unikać nawet tych ze średnim ryzykiem inwestycyjnym.

2. Pieniądze przeznaczone dla dzieci są święte!

Od początku wiedziałem, że inwestycje poświęcone córkom będą najważniejsze. Sytuacja, w której odkładamy pieniądze na przyszłość własnych dzieci, jest wręcz wymarzonym gruntem do zbudowania planów inwestycyjnych opartych o TFI.

Gdy myślimy o funduszach inwestycyjnych, to powinniśmy mieć w głowie perspektywy przynajmniej dwuletnie, a najlepiej takie, które sięgają kilka, kilkanaście albo kilkadziesiąt lat w przód. Dopiero w takim przedziale czasowym możemy mówić o realnych, mierzalnych, konkretnych zyskach, które byłyby odporne na sezonowe wahania kursów.

Cel w postaci momentu, w którym moje córki zaczną się usamodzielniać, nadaje się do tego idealnie! Marysia, najstarsza z nich, osiągnie pełnoletność za 9 lat; najmłodsza, czyli Dominika, dopiero za 17 lat. To wystarczająca perspektywa, by ustalić skuteczną i pewną strategię inwestycyjną.

Tym niemniej nie chciałem podchodzić do tej inwestycji nonszalancko. To w końcu mają być pieniądze moich dzieci. Właściwie już są – skoro inwestuję je z myślą o córkach, to tak jakby zrzekam się ich własności w momencie kupna jednostek funduszy inwestycyjnych. One muszą być ulokowane jak najrozsądniej.

Wybrałem do tego celu Fundusz NN Lokacyjny Plus. Główną rolę grają w nim dłużne instrumenty finansowe, emitowane przede wszystkim przez Skarb Państwa lub Narodowy Bank Polski oraz emitentów mających siedzibę w Polsce. To umocowanie w inwestycjach opartych na gwarancjach państwowych dawało mi duże poczucie spokoju przez cały okres inwestycji.

I nie zawiodłem się.

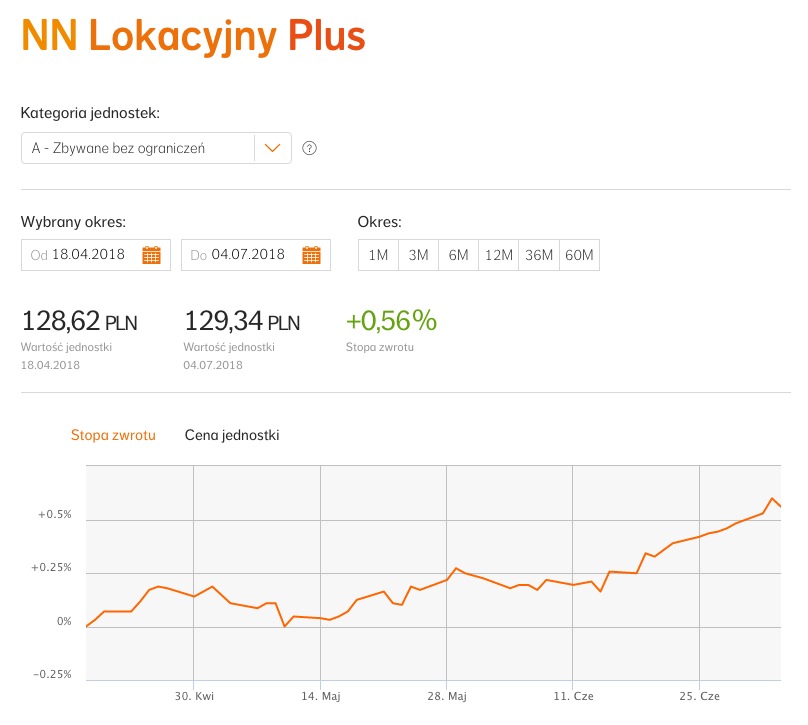

Zainwestowałem w niego 3250 PLN (po 650 PLN na każdą z pięciu córek). Przez cały okres inwestycji Fundusz NN Lokacyjny Plus wzrósł o +0,56%, co przełożyło się na zysk +18,19 PLN. Co ważne, w żadnym momencie wycena jednostek funduszu nie spadła poniżej ceny, za którą je nabyłem. W kontekście tego, że bardzo mi zależy na spokojnym i pewnym wzroście wartości inwestycji przeznaczonych dla córek, stało się to dla mnie niezwykle ważne i krzepiące.

Ten komfort w postaci stabilnego wzrostu był balsamem na moje serce. Dodatkowo, patrząc na historyczne wyniki tego funduszu, on nigdy nie zaliczył głębszego spadku wartości. Stąd poniższe wnioski:

- Zdecydowanie wolę mniejszy, ale stabilniejszy wzrost.

- Skoro pieniądze dzieci są święte, to muszą znaleźć się w spokojnym miejscu, które zapewni im bezpieczeństwo i gdzie z dużą dozą prawdopodobieństwa nie stracą na wartości, a raczej zyskają.

- Kto nie ryzykuje, ten nie zyskuje – to fałszywe myślenie. Zyskuje ten, kto inwestuje rozsądnie.

3. Starość nie radość? Ależ skąd!

Ostatnie 10% z 5.000 PLN przeznaczyłem na emeryturę moją i mojej Ani. Nie chciałem, żeby to był jakiś duży procent inwestycji. Zresztą nie powinien takim być. Mówimy wszak o bardzo odległym celu, a w takim wypadku wystarczy odkładać naprawdę niewiele, by w perspektywie 20-30 lat uzbierać pokaźną kwotę, która dodatkowo zaprocentuje jeszcze pokaźniejszym zyskiem. Ważne jednak, by robić to regularnie.

Eksperci często mówią, że jeśli celem jest emerytura za lat kilkadziesiąt, to można sobie pozwolić na większą odwagę inwestycyjną. I rzeczywiście, jeśli popatrzy się na dane historyczne np. funduszu akcji, a więc instrumentu wysokiego ryzyka, to przez ostatnie 10 lat przyniósł on ponad 30% zysku, a przez 20 lat ponad 200%. Imponujące, prawda?

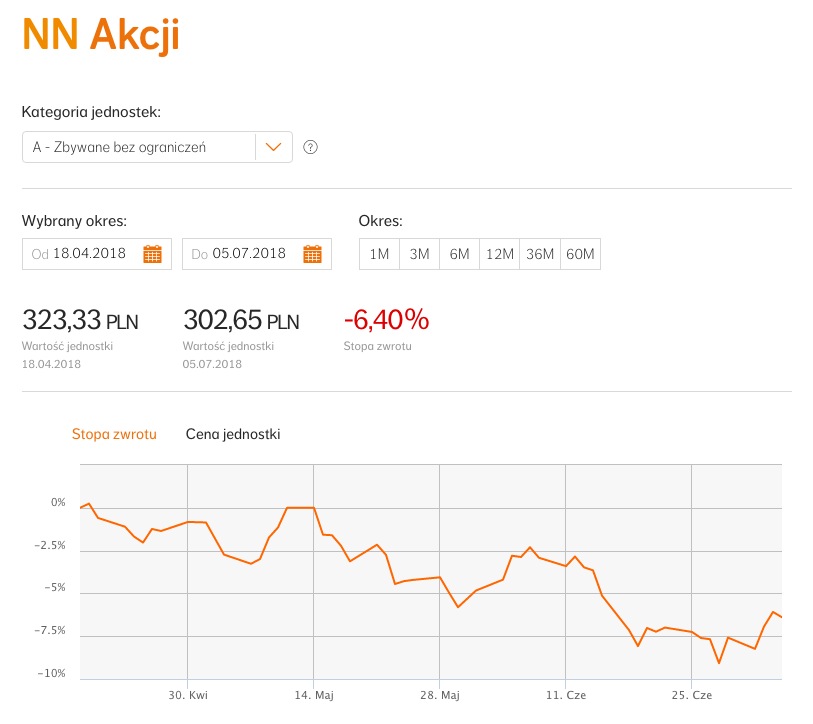

Na potrzeby eksperymentu postanowiłem pójść za tą radą i całe 500 PLN przelałem na Fundusz NN Akcji, który 100% swoich aktywów inwestuje na Giełdzie Papierów Wartościowych w Warszawie.

No i wtedy polska giełda zrobiła tak:

Rzeczywiście, od stycznia polska giełda notuje duże spadki, co negatywnie odbija się na funduszach opartych o akcje. Fundusz NN Akcji w trakcie mojej inwestycji spadł o 6,40%, co przyniosło mi stratę w wysokości -31,98 PLN.

Patrząc szerzej, to od stycznia, kiedy notowania akcji zaczęły pikować, ten spadek wyniósł aż 19%. Eksperci zastanawiają się, czy to korekta kilkuletniego, nieprzerwanego wzrostu notowań, czy może przedsmak kolejnego kryzysu na rynkach finansowych.

Niezależnie od odpowiedzi już wiem, że nie chcę inwestować pieniędzy w tak ryzykowne instrumenty. Nawet jeśli w perspektywie kilkudziesięcioletniej wyjdę na duży plus, to wielce prawdopodobne, że po drodze będę musiał przeżyć głębokie spadki notowań. A i tak koniec końców znajdę się w podobnym miejscu, co fundusze bezpieczne.

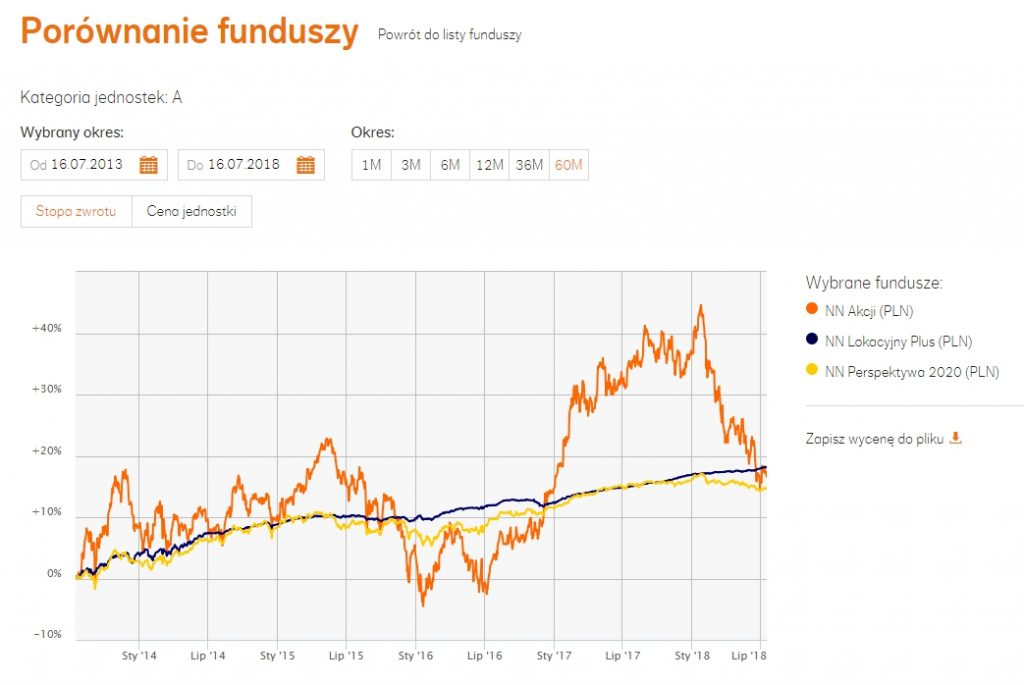

Doskonale pokazuje to poniższy wykres, porównujący dane historyczne wszystkich wybranych przeze mnie funduszy, tyle że w okresie 60 miesięcy wstecz:

To trochę za dużo nerwów jak na moje skołatane serce. Dlatego po kilkumiesięcznych doświadczeniach związanych z inwestowaniem w Fundusz NN Akcji już wiem, że:

- Łaska giełdy na pstrym koniu jedzie. Dzisiejsze zyski mogą zostać skonsumowane przez jutrzejsze spadki. To nie na moje nerwy.

- Głębokie spadki notowań funduszy, nawet jeśli chwilowe, działają na mnie dołująco. Nie chcę już tego przeżywać.

- Inwestując swoje pieniądze na giełdzie przyjmuję tamtejsze zasady gry, a jedną z nich jest zwiększone ryzyko utraty części środków. Wolę jednak chronić kapitał.

Co dalej?

Po tych trzech miesiącach wiem o wiele więcej niż kwartał temu – i to nie tylko o funduszach inwestycyjnych, ale i o samym sobie.

Wiem już, jak reaguję na fluktuacje notowań i wiem, że mi to nie służy. Jasne, znam naturę funduszy i zdaję sobie sprawę z tego, że nawet najbezpieczniejszemu mogą zdarzyć się niewielkie spadki, a co dopiero funduszowi wysokiego ryzyka. I choć głowa pojmuje wszystko na chłodno, to serce reaguje emocjonalnie. Na szczęście nie ma ono żadnego wpływu na decyzje finansowe.

Wolę sytuację, gdy to ja kontroluję sinusoidę własnych inwestycji, a nie sinusoida mnie i moje emocje. Cenię sobie ten komfort psychiczny, który dają spokojne inwestycje, gdy wiem, że nawet jeśli przez kilka dłuższych dni nie będę zaglądał do notowań, to nie spotka mnie potem niemiła niespodzianka.

Dlatego zostaję w NN Investment Partners, ale zdecydowanie uspokajam inwestycje. Stawiam na pewność i bezpieczeństwo, spokój ducha i portfela. Nie ma co szarżować z finansami. Wszak tu chodzi o spokojną przyszłość całej naszej rodziny.

Owocnych inwestycji!

Marcin Perfuński

Wpis powstał we współpracy z NN Investment Partners

© Wszystkie prawa zastrzeżone!